2016.07.20

「れいこ先生のやさしい年金」(2)自由に選べる年金受給開始年齢 その2~繰下げ受給~

皆様こんにちは。

厳しい暑さが続きますが、お変わりございませんか?

さて、前回は年金を早く受け取るお話でしたが、今回は65歳から受給する老齢基礎年金や老齢厚生年金を66歳以後の希望する時期から遅く受け取る「繰下げ受給」のお話です。

前回のコラム「自由に選べる年金受給開始年齢 その1~繰上げ受給~」はこちら

年金は、繰り下げることで増額しますが、その増額率は、1カ月ごとに0.7%、1年間で8.4%。

最長で5年間の繰下げが可能となっていて、最大なんと42%の増額率となります。

超低金利の昨今、完全元本保証されたこのような高金利の金融商品は、なかなかお目にかかれないのではないかと思います。

ただし、繰り下げている間は年金を受け取ることはできませんので、このメリットを受けるには、その間の生活費の手当ができる場合に限られます。また、年金の家族手当である加給年金額や振替加算額、遺族厚生年金等に関して留意すべき点がありますので、(4)繰下げ受給の留意点をよく確認をしてください。

【2】 年金の繰下げ受給

1.老齢基礎年金・老齢厚生年金の繰下げ受給

原則65歳から受給開始となる老齢基礎年金と老齢厚生年金(経過的加算額を含む)は、66歳以降の希望する時期から、受け取ることができます。これを繰下げ受給といいます。今回は、繰り下げた場合、年金額がいくらくらいになるのかをご自身で計算する方法、繰り下げるときの留意点、繰り下げた場合の損益分岐点についてお話します。

(1)ねんきん定期便の年金見込額(実績額)を使って、繰り下げた場合の年金額を試算してみましょう。

まずは、65歳から受け取ることができる年金額を確認して下図の①②に記入してみましょう。

【50歳以上で60歳退職予定の方】

ねんきん定期便には、現在の年金加入状況が60歳まで継続した場合の受給見込額が記載されています。60歳で退職予定の方は、ねんきん定期便の老齢基礎年金・老齢厚生年金の額をそのまま記入してください。

【50歳以上の方で引き続き働く予定の方】

60歳以後も働く予定の方は、下記の額(60歳以後厚生年金に加入した場合の増加額)を老齢厚生年金(経過的加算額を含む)の見込額にプラスして図表1の①に記入してください。

【50歳未満の方】

ねんきん定期便には、現時点での実績額が記載されています。そこで、60歳まで納付したとすればいくらになるのかを次の計算式で試算して、図表1の①②に記載します。

①老齢厚生年金(経過的加算額を含む)の見込額(今の年収が退職時期まで引き続くとした場合の見込額となります。)

②老齢基礎年金の概算見込額

(2)繰下げ受給額を求めてみましょう。

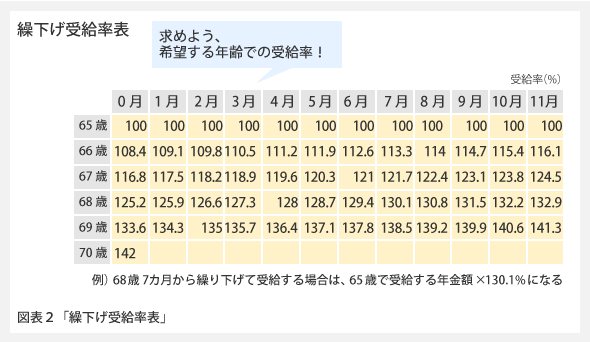

繰下げ受給は、原則65歳で受け取る年金を66歳以降の希望する時期から受け取る制度です。1カ月繰り下げるごとに0.7%増額されます。

繰下げ受給額は、何歳まで繰り下げるによって、受給率が決まりますので、まずは、何歳から受け取るのかを決めましょう。

その時期が決まれば、繰下げ受給率は、次の表で簡単に分かります。例えば68歳7ヵ月から繰り上げて受給する場合は、表の縦列68歳と横列7月の交点の数字、130.1%が繰下げ受給率となります。

なお、65歳0月から11カ月までの間が100%であるのは、この間は繰下げ受給をすることができないという意味です。繰下げ受給は、少なくとも本来の受給権が発生する65歳に到達した月から1年後の66歳以後からの請求となります。

※画像をクリックすると拡大できます。

繰下げ受給の額は、繰下げ受給率を下記の式に記入し、計算して求めます。老齢厚生年金と老齢基礎年金の受給時期をそれぞれ別々の時期にしてもかまいません。また、一方は繰り下げるが他方は65歳から受給することも可能です。なお、年金額は物価や賃金の変動により改定されますので、実際の受給額とは異なります。

(3)損益の分岐点を確認しましょう。

繰下げの損益は、繰下げ受給をした方が何歳まで生きるかということで決まります。繰下げ受給の累計受給額と65歳から受給した場合の累計受給額は、何歳まで繰り下げても繰下げ受給年齢から11年11カ月後に繰下げ累計受給額が65歳から受給した累計受給額を上回ります。

つまり、累計受給額を基準にして判断すると、繰下げ受給を請求した時点から分岐点までの間(=請求から11年11カ月目)は、65歳受給が優位です。分岐年齢後の期間は、繰下げ受給が優位となります。これは、繰下げを選択するかどうかの判断のポイントになります。

ちなみに、平成26年度簡易生命表による70歳の方の平均余命(70歳になった方のその後の平均生存年数)は、男性15.49年、女性19.81年となっています。

(4)繰下げ受給の留意点

①繰下げ受給の4つのパターン

老齢基礎年金と老齢厚生年金はそれぞれ別個に繰り下げることが可能で、それぞれの繰下げた期間に応じた受給率で増額します。繰下げには、次のA~D、4つのパターンがあります。

| A | 老齢厚生年金のみを繰り下げる |

|---|---|

| B | 老齢基礎年金のみを繰り下げる |

| C | 両方を同時に繰り下げる |

| D | 両方を別々に繰り下げる |

②老齢基礎年金を繰下げ受給する場合の留意点

(1)遺族厚生年金、障害厚生年金、遺族共済年金、障害共済年金の受給権(障害基礎のみの受給権を持つ場合も含む)がある方

→老齢基礎年金は繰下げできません。

(2)振替加算が加算される方

→老齢基礎年金を繰り下げた場合、老齢基礎年金を繰り下げ中は振替加算も支給されず、繰り下げたときも増額されません

③老齢厚生年金を繰下げ受給する場合の留意点

(1)遺族・障害厚生年金(障害基礎のみの受給権を持つ場合は除く)障害・遺族共済年金の受給権がある方

→老齢厚生年金は、繰下げはできません

(2)加給年金が加算される方

→加給年金は繰下げの対象とならず、繰り下げても増額されません

しかも、繰り下げ中は加給年金も受給できません

そのことにより、損得の分岐点が、11年11カ月より遅くなります

(3)今後、遺族厚生年金が発生する可能性がある方

① 繰下げにより増額された老齢厚生年金を受給している方が死亡した場合の遺族厚生年金の年金額は、増額前の元の額で計算した額となります。

② 65歳からの遺族厚生年金と老齢厚生年金の調整は、老齢厚生年金を優先して受給し、遺族厚生年金は老齢厚生年金相当額が停止されます

この場合の停止される老齢厚生年金相当額には増額分を含みます

つまり、夫が亡くなって遺族厚生年金を受給するようになった場合は、妻の厚生年金の繰下げ効果はなくなるということです。

(4)65歳以降在職(厚生年金加入)する方

→繰下げの対象となる額は、46万円の在職老齢年金を適用して、在職老齢年金で支給される額となります

65歳以後厚生年金に加入すると、在職老齢年金の仕組みで老齢厚生年金の一部または全部が支給停止となりますが、全額支給停止になっている人は、繰下げができません。というのも、繰下げにより増額するのは、65歳以後在職老齢年金として支給される金額が対象となるからです。

④特別支給老齢厚生年金に関する留意点

(1)65歳前に支給される特別支給の老齢厚生年金

→繰下げの対象となりません。

(2)特別支給の老齢厚生年金を受給していた方

→65歳から受給するの老齢厚生年金は、66歳以後でなければ繰下げを申し出ることができません。

⑤66歳以後の繰上げ待期期間中に障害や遺族年金を受給できるようになった場合

以下の2つの受給方法のいずれかを選択します。

(1)65歳にさかのぼって老齢基礎年金を請求 ・・・ 受給率は100%

(2)他の年金の受給権が発生した時点まで繰下げた老齢基礎年金を請求する ・・・ その時点までの月数に応じて増額した年金

⑥繰下げ待期中に考えが変わった場合

70歳まで繰り下げて年金を受給しようと待期していたが、やはり65歳で受け取ればよかったと考えたときは、その時点で65歳にさかのぼっての請求(本来請求という)をすれば、その時点までに支払われるはずであった年金が、一括で支払われます。なので、はじめから5年間繰り下げる自信がなくても、65歳で請求をせずに年金がなくても頑張れるところまで頑張って、増額した年金を受け取るのも1つの方法です。

⑦繰下げしていたが、請求せずに亡くなってしまった場合

ご本人が65歳で請求していれば受け取る事ができるはずであった年金が、一括で遺族に支払われます。これは未支給年金といわれ、遺族の範囲は、生計を同じくしていた配偶者、子、父母、孫、祖父母、兄弟姉妹または、これ以外の3親等内親族です。なお遺族の年齢は問いません。